一路暴跌的半导体行业在8月终于传来了好消息。TrendForce集邦咨询研究发布最新数据,第二季DRAM产业营收约114.3亿美元,环比增长20.4%,终结连续三个季度的跌势。

存储作为行业的风向标,止跌是大家喜闻乐见的。这样的好消息背后,不知道还有多少变数,又何时传递给整个半导体行业呢?

01

经历低谷

根据TrendForce发布报告,2022年第三季度DRAM行业营收为181.9亿美元,环比下降28.9%。2022年第三季度,DRAM供应商库存快速堆积,为抢占第四季度的出货市占率,各家供应商难免以压价的方式争夺订单。

2022年第四季度DRAM行业营收环比下降超过三成,跌幅超过2022年第三季度。2022年第四季度DDR4内存价格环比下降23-28%,DDR5内存价格下降30%-35%。2022年第四季度DRAM产业营收122.8亿美元,环比下降32.5%,跌幅超越第三季度的28.9%,已逼近2008年底金融危机时单季36%的跌幅。

2023年第一季度,DRAM产业营收约96.6亿美元,环比下降21.2%,已续跌三个季度。出货量方面仅美光有上升,其余均衰退;平均销售单价三大原厂均下跌。因供过于求尚未改善,价格依旧续跌,然而在原厂陆续减产后,DRAM下半年价格跌幅将有望逐季收敛。产能规划方面,三大原厂均已启动减产,三星、美光、SK海力士第二季稼动率分别下滑至77%、74%、82%。

2023年第二季度,DRAM产业营收约114.3亿美元,环比增长20.4%,终结连续三个季度的跌势。

DRAM此前的颓势主要有三方面的原因,首先是客户库存调整由于全球经济形势的不确定性,许多客户选择调整他们的库存水平,这导致了DRAM的需求减少;其次是受到新冠疫情的影响,全球供应链出现了问题,导致DRAM的生产和运输都受到了影响,进而影响了出货量;最后是延续至今的内存市场长期低迷问题,近年来,内存市场一直处于低迷状态,这主要是由于智能手机和其他电子产品的需求增长放缓所导致的。

在消费电子产品需求未明显好转的大背景下,虽然生成式人工智能对GPU、高带宽存储器需求在增加,但大部分芯片的需求并未好转,不过有厂商预计需求下滑已经见底,价格也不会继续下滑。DRAM就是受消费电子产品需求下滑影响明显的芯片门类,业内消息人士透露,DRAM的合约价格在三季度预计将短期保持稳定。消息人士还透露,DRAM的合约价格在三季度预计将保持稳定,是由于大部分的存储芯片供应商在同客户洽谈三季度的供应时,设法避免价格大幅下滑。如果DRAM合约价格在三季度能如消息人士透露的那样保持短期稳定,相关厂商这一业务的营收也就有望在短期保持稳定,不再继续下滑。

02

众望所归的触底

由于人工智能引发的对高带宽内存(HBM)和DDR5的需求,DRAM市场出现了一些显著的增长势头。

9月1日,三星电子宣布该公司已采用12纳米(nm)级工艺技术,开发出其容量最大的32Gb DDR5 DRAM,在相同封装尺寸下,容量是16Gb内存模组的两倍,并计划于今年年底开始量产。

"在三星最新推出的12纳米级32Gb内存的基础上,我们可以研发出实现1TB内存模组的解决方案,这有助于满足人工智能和大数据时代对于大容量DRAM内存日益增长的需求。”三星电子存储器事业部内存开发组执行副总裁SangJoon Hwang表示,“我们将通过差异化的工艺与设计技术,继续研发内存解决方案,以突破内存技术的瓶颈。"

同样在9月,三星的老对头美光也在加紧布局中,中国台湾美光董事长卢东晖表示,美光有多达 65% 的 DRAM 产品在台湾地区生产,其中台日团队一起研发新一代的 1-gamma 制程将于 2025 年上半年先在台中厂量产,这是美光第 1 代采用极紫外光(EUV)的制程技术。

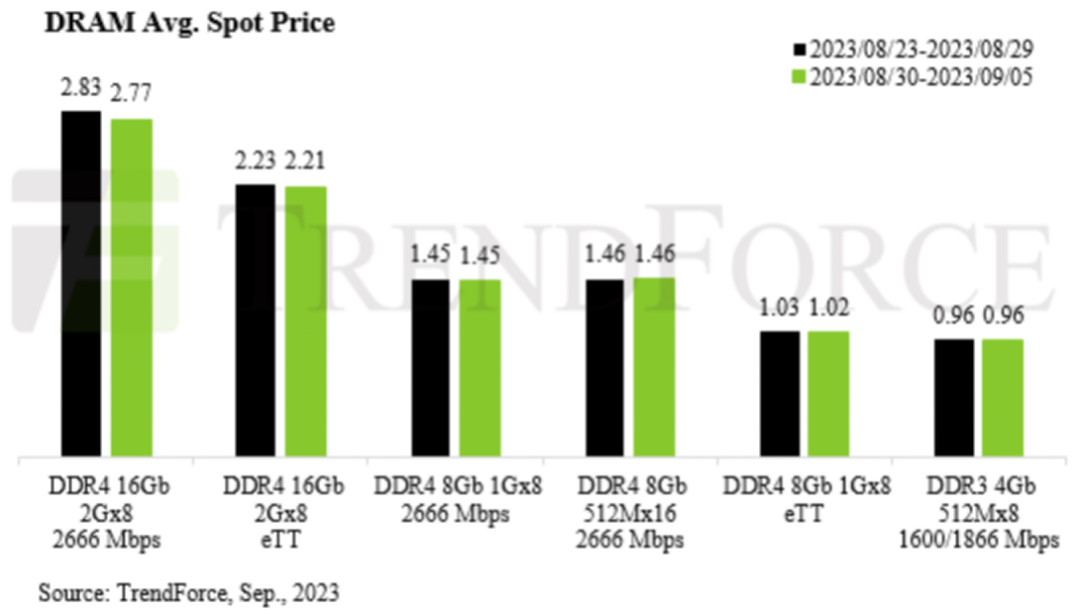

DRAM现货市场

03

变数中求生存

英特尔新一代消费型笔电平台Meteor Lake预计第四季度问世,搭载的DRAM便是由DDR4升级为DDR5。业界指出,英特尔的新平台也宣告着DDR5时代终于来临,有望带来新一波DRAM采购潮。在未来AI计算数据量大增的情况下,更高传输速度、更高容量搭载量的DDR5 DRAM将有望全面成为PC、笔电及服务器的新主流。

如今,全球DRAM三巨头美光、三星、SK海力士均展开筹备,计划在第四季度全面拉高DDR5产能。其中除了我们刚提到的三星和美光,SK海力士则将以1β制程的DDR5冲刺市场,公司此前预计,2024年HBM和DDR5的销售额有望翻番。

高资金壁垒、高技术壁垒促使DRAM供应端形成寡头垄断市场。存储芯片的设计与制造产业具备较高的技术壁垒和资本壁垒,早期进入存储器颗粒领域的头部企业具备显著的竞争优势。目前,把握住新的DRAM技术,是在变数中求生存的重要“武器”。

把握3D DRAM

3D DRAM是一种具有新结构的存储芯片,打破了当前陈旧的范式。3D X-DRAM 采用基于无电容器浮体单元技术的类 3D NAND DRAM 单元阵列结构。3D X-DRAM 芯片可以用目前用于 3D NAND 芯片的相同方法制造,因为它们只需要一个掩模来定义位线孔并在孔内形成单元结构。这种单元结构简化了工艺步骤,为3D系统内存制造提供了“高速、高密度、低成本、高良率的解决方案”。估计其新的 3D X-DRAM 技术可以实现 128 Gb 的密度和 230 层,比现在的 DRAM 密度高 8 倍。

美光自2019年就已经开始了3D DRAM的研究,三星电子和 SK 海力士也在加速 3D DRAM 的商业化。

2021年,韩国半导体厂商正式开始谈3D DRAM的开发。恰逢三星电子于 2021 年在其 DS 部门内建立了下一代工艺开发团队开始研究。

“3D DRAM 被认为是半导体行业未来的增长动力,”三星电子半导体研究中心副总裁兼工艺开发办公室负责人 Lee Jong-myung 在 3 月 10 日于首尔 COEX 举行的 IEEE EDTM 2023 上表示。SK海力士副总裁Cha Seon-yong也在3月8日表示,“到明年左右,有关3D DRAM电气特性的细节将被披露,确定他们的发展方向。”

三星电子和SK海力士今年量产的尖端DRAM线宽为12纳米。考虑到目前DRAM线宽微缩一纳米的现状,新结构DRAM的商品化将成为一种必然,而不是一种选择,三四年后。

三星电子和SK海力士可能会加速3D DRAM技术的商业化。

国内,华为和中科院所开发的新技术、新材料,均是世界首次使用。目前中科院和华为的垂直环形沟道器件结构(CAA)技术更有优势点。华为和中科院的新3DDRAM技术一旦发布,那么在存储芯片技术方面,他们就有望从根上突破了。当然了,技术成果要转变成芯片量产,还需要整个供应链的协作,并不是代表芯片制造工艺也实现了突破。

开发高带宽类内存

随着以ChatGPT为中心的生成式AI市场的扩大,面向AI服务器的存储器需求剧增。因此HBM3和DDR5 DRAM等高端产品销售增加。有市场人士透露,近期HBM3规格DRAM价格上涨了5倍。SK海力士自2013年开发全球首款HBM芯片后,在内存技术竞赛中领先于三星,目前作为最早实现HBM3量产的厂商,已配套英伟达高性能GPU H100大量供货,持续巩固其市场领先地位。

根据TrendForced的数据,存储器原厂在面临英伟达以及其他云端服务业者自研芯片的加单下,试图通过加大TSV产线来扩增HBM产能,预估2024年HBM供给位元量将年增105%,但考虑到TSV扩产加上机台交期与测试所需的时间合计可能长达9~12个月,因此预估多数HBM产能要等到明年第二季才有望陆续开出。在AI热潮的推动下,HBM存储芯片供不应求,HBM价格水涨船高,近期HBM3规格DRAM价格已上涨了5倍。我们测算2026年HBM市场规模有望达149亿美元,相较于2022年实现3倍以上的增长。

国产面临这样的机遇和垄断,可以重点关注DRAM设计。随着高带宽内存特别是3D结构的兴起,对于DRAM设计要求越来越高,越来越定制化。三星/海力士的HBM是标准化产品,而对于目前应用领域相对分散的人工智能业态,客制化的需求更为重要,且具备量产的创新技术就尤为珍贵。DRAM是高度垄断性行业,存量DRAM设计公司本就不多,具备高带宽内存及掌握3D工艺的公司更为稀缺。