过去几个月,抖音正在对网红带货行为(无论是直播还是短视频带货)施加更多限制,大致包括:

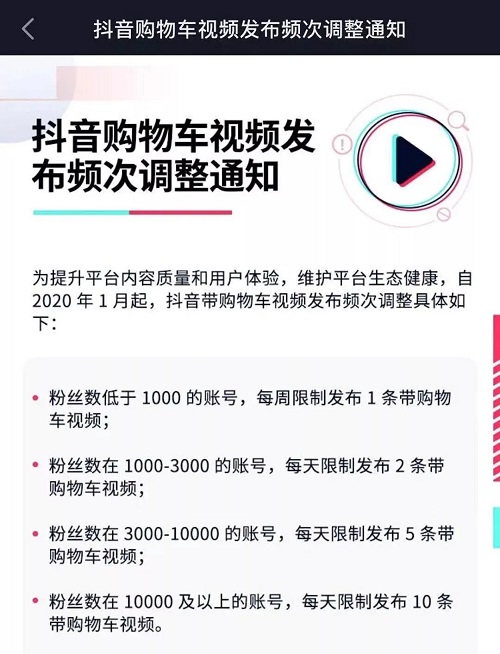

从2020年1月开始,限制一切账号发布“带购物车视频”的条数,最小的账号每天只能发布一条,最大的网红账号每天也只能发布十条。

从2月中旬开始,所有开通了电商权限的账号,必须进行“四要素验证”(姓名、身份证号、手机号、人脸),并缴纳500元保证金;保证金缴纳必须由个人完成,不得由对公账户支付。

从2019年底开始,点击抖音内容的商品链接后,用户已经不会自动跳转到淘宝等第三方平台,而是跳转到一个抖音内部信息流界面;当然用户最终还是可以跳转到淘宝下单的。

抖音对网红带货行为施加了严厉限制

在MCN和网红个体当中,流传着一个可怕的说法:抖音可能在几个月内逐步切断甚至完全中止对第三方电商平台(主要是淘宝/天猫)的CPS带货。(官方回应可查看新榜报道《官方回应!抖音真的限制了淘宝绑定吗?》)

在本怪盗团团长看来,上述说法有点夸张,但是并非不可能。站在抖音乃至整个字节跳动的角度,对网红带货实施严厉控制(无论交易环节在淘宝完成还是在抖音内部完成),是一个非常理性的选择。

我们估计,按照GMV计算,抖音是全国第三大网红带货平台——第一名是淘宝直播,第二名是快手。在它身后,是刚刚崛起的拼多多直播、谨慎试水的B站带货,以及不鼓励直接带货行为的小红书。抖音虽然不是最大的带货平台,但是稳居前三是毫无压力的;如果它乐意,也可以尝试挑战一下快手的地位。

问题在于:网红带货这门生意,对于抖音有何意义?抖音从中得到的东西,真能覆盖一切成本吗?

从财务上讲,答案是明确的——传统的CPS模式(导向淘宝成交),对抖音来说是不值得的。在整个带货过程中,抖音付出了流量、带宽和技术支持,却只能得到个位数的技术服务费。

受益最大的是网红本人,其次是淘宝/天猫等第三方平台,最后才是抖音。在直播带货行为中消耗的用户时长,如果用来看一般的娱乐性短视频,可以插入更多的广告、带来更高的收入。

那么,踢开第三方电商平台,由抖音亲自上阵做电商,流量全部在体内消化可不可以呢?遗憾的是,在短期乃至中期之内仍然是做不到的。淘系电商在十多年的发展过程中,构筑了完善的货架、根深蒂固的用户习惯、良好的履约系统,这不是字节跳动或其他任何公司在短期内可以复制的。

可以看到,抖音对网红带货行为的限制是一视同仁的——就算是在抖音橱窗内部成交,仍然不能避免限制。我们只能认为,抖音降低了网红带货在整体业务中的优先级。

所有女生……下一句

不止是抖音,快手也在思考网红带货行为的意义。我们估计,快手对带货GMV的货币化率很可能比抖音还低。不过,快手最大的优势在于:它的带货流量分配模式是纯粹私域化的,不消耗平台的中心化资源。

具体来说,字节跳动的三大短视频应用——抖音、火山、西瓜,均有中心化的直播流量分配场所,例如首页推荐和选项卡。李佳琦一天之内能在抖音卖出10亿,离不开抖音官方的导流行为。既然是中心化导流,就要消耗官方资源,就要讲究投资回报率。

快手的带货行为则是“大部分私域化”的,主要在用户关注页面出现,也会在同城页面出现一点。快手的社区文化和组织模式就决定了它不会学习抖音的“算法为王”,所以可以对网红带货采取默许乃至鼓励的态度。但是,到了2019年下半年,快手网红带货“野蛮生长”的局面也基本结束了,官方开始施加越来越多的管控。

归根结底,任何大型流量平台都不想为淘系电商打工;但是它们又不具备自建一个淘系电商的能力。淘宝/天猫当然乐于看到网红带货模式的发扬光大,毕竟这个模式就是在淘宝直播首创的,至今也是淘宝直播玩的最娴熟。如果有一天,来自内部和外部的直播/视频带货GMV合计超过淘系电商总GMV的25%(其中内部占大头),我也不会感到奇怪。

淘宝直播仍然是网红带货的第一重镇

拼多多直播明显是在学习淘宝直播的步伐:在初始阶段(也就是现在)只是小范围尝试性行为,在首页没有开辟专区;等到功能成熟、用户习惯养成了,或许会放到首页功能列表的第二屏;等到生态系统完全成熟了则会放到第一屏。跟淘宝/天猫一样